share on

滿載幸福回報!香港強積金計劃即將踏入20周年,人力資源人員如何選擇合適的計劃為僱員帶來最佳回報?Robert Blain報導。

香港於2000年12月推出強制性公積金計劃(強積金)的時候,人力資源管理者僅視之為一種法律責任,並認為是費時失事。

但廿載過去,退休計劃的格局現已改變。強積金現時擁有430萬名計劃成員,香港僱員的平均帳戶結餘超過22萬港元,強積金總資產剛於8月突破1萬億港元。強積金不再只是必須處理的麻煩文書工作,現已成為任何具競爭力的僱員福利計劃的重要一環。

鑑於強積金日益增長的財政影響力,人力資源人員如何為其組織揀選最佳的強積金受託人?如何選擇既能帶來最佳回報、又能滿足僱員需求的合適計劃?

選擇強積金受託人時,穩健的投資回報顯然是一個重要因素,但成功的竅門遠不止於此,靈活性、自願性增補、稅項寬減和僱主額外供款都是有助企業吸引和留住人才的有利因素。

「企業應貨比三家的另一個理由是,這表示僱主為其僱員著想。現時越來越多僱主將強積金當作一項僱員福利,而非一種責任。」

金錢心理學

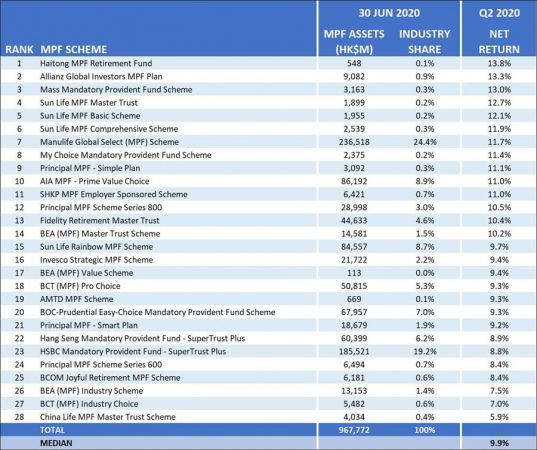

財務回報當然是揀選強積金計劃的首要考慮因素之一(強積金回報表請參見圖1),但不能只著眼於這一方面,人力資源人員進行仔細研究變得越來越重要。

積金評級主席叢川普向《Human Resources》表示:「僱主應環顧不同的選擇,目前強積金帳戶的平均結餘已超過22萬元,這並非一筆小數目,因此僱員現時可能會較重視監控自己的強積金。」

叢川普說:「強積金剛推行時完全是由僱主主導,但隨著2012年推出『僱員自選安排』、2019年引入強積金可扣稅自願性供款、以及帳戶結餘不斷增加,僱員現時有權決定自己的強積金帳戶安排。」

企業應貨比三家的另一個理由是,這表示僱主為其僱員著想。現時越來越多僱主將強積金當作一項僱員福利,而非一種責任。

叢川普補充說:「在強積金期望調查中,45%的受訪僱主表示正為僱員提供額外的自願性供款。如果(人力資源人員)將強積金當作一項福利,那麼就有必要尋找最合適的計劃以給予僱員最大的福利。」

但正如穆迪亞太有限公司亞太區薪酬福利主管副總裁許渭鴻指出,人力資源人員可在這方面為僱員做得更多,而其公司一直積極採取措施並推出許多其他獎勵。

許渭鴻向《Human Resources》表示:「我們已採取各種措施來促進僱員的財政健康,包括與強積金受託人合作舉行定期研討會和簡報會、以及引入可寬減稅項的退休措施以提升僱員的財政健康。」

資料來源:積金評級

僱主很容易會墜入僅著眼於強積金收費和表現來作出選擇的陷阱,但合適的強積金計劃講求多方面,值得花點時間來確保計劃適合組織。

叢川普解釋:「具競爭力的收費很重要,但積金表現是無法控制的,強積金受託人可控制的包括行政效率、為成員提供的服務、對成員的教育、以及確保提供良好的基金選擇。」

許渭鴻表示認同,並補充說:「僱主不應太執著於以財務回報作為評估其強積金受託人的唯一標準。」

許渭鴻說:「除財務表現外,僱主選擇基金時,亦應考慮基金的種類、收費、客戶服務水平、用戶界面方便性、以及財政健康教育等各方面,以便對強積金受託人進行全面的評估。」

叢川普補充說:「簡言之,應考慮整體計劃的性價比,而不僅是表現和收費。」

花多眼亂?

為僱員揀選最佳計劃是一個不容輕視的決定,但香港有眾多強積金受託人,要從中作出選擇可能會令人眼花繚亂。此外,20年前剛推行強積金時覺得合適的受託人,現時可能已不再適合,但建議在轉換受託人前先三思而後行。

許渭鴻說:「僱主應建立一套標準來評估其強積金受託人,但不應因短期投資回報而輕率作出轉換決定。」

另一個值得考慮的選擇是引入兩間或多間強積金受託人互補不足,讓僱員能夠選擇最適合其需求的強積金計劃。

令許多香港僱員煩惱的另一個問題,是轉換工作時需要同時轉換強積金受託人,整合強積金帳戶有時是一個耗時且麻煩的過程。

許渭鴻說:「(2012年11月推出的)『僱員自選安排』或可解決這一挑戰,僱員可選擇將其現有個人帳戶整合至單一強積金受託人,但僱員必須自行提出申請。」

人力資源人員亦可在入職過程中提供協助。

「人力資源人員可將整合檢查流程納入為標準入職後勤工作的一部分,以便僱員在有需要時進行強積金帳戶整合。」

「在強積金期望調查中,45%的受訪僱主表示正為僱員提供額外的自願性供款。」

度身設計的方式

任何稱職的強積金受託人也應該是一個可靠的資訊來源。

友邦香港及澳門首席企業業務總監劉家怡說:「強積金是港人退休儲蓄的重要支柱,因此選擇強積金受託人時要權衡所有因素,這一點很重要。基金表現、費用和收費固然必須考慮,因為這些因素會影響基金的淨回報。」

劉家怡補充指,數碼服務已變得比以往更為重要,人力資源人員對此提出許多重要問題。強積金資產和帳戶可以在網上進行整合嗎?網上提供的投資訊息是否足夠?對提供權益報表和基金概覽次數的考慮雖然不太明顯,但可能更為重要。

劉家怡補充說:「關懷僱員的人力資源管理者亦應考慮服務的範圍和質素,度身設計的靈活支援,例如為不同人生階段提供不同的支援非常重要。」

人力資源人員無需氣餒,亦不必斟酌細節。劉家怡認為,選擇強積金基金未必像看起來那樣困難或複雜。

但僱員通常會對有哪些選擇和如何選擇最佳的投資組合感到困惑。

劉家怡建議人力資源人員可主動提醒僱員定期檢視其強積金投資組合,以確保其仍然符合他們的投資目標、資產分配喜好和風險承受能力。

劉家怡補充說:「通常最好每六個月至一年檢視一次投資組合,踏入新的人生階段,例如結婚或生子時亦應進行檢視,以便有需要時能夠及時作出調整。」

在困難時期調整強積金

永明金融財富及退休金業務總經理潘紀紅說:「因應新型冠狀病毒疫情爆發,許多僱主客戶正適應在家工作安排。」

為應對不便,潘紀紅建議為僱主提供網上支援,例如為其僱員舉行網上投資講座;而在瞬息萬變的投資環境下,緊貼最新市場趨勢也很重要;亦可「與僱主客戶定期舉行網上會議,以確保這段期間的所有強積金行政工作如常運作。」

數碼處理方式也可帶來好處。潘紀紅建議通過組織分段的投資網絡研討會,強積金受託人可與計劃成員就其投資目標進行有效的溝通,並提供對僱員人生各個階段有用的合適見解。

為方便僱員追蹤其強積金最新狀況,強積金受託人亦可設立應用程式作為一項增值服務。令人驚訝的是,眾多強積金受託人仍未提供此項功能。

潘紀紅說:「我們將於2020年底為客戶推出一個手機應用程式,以提供更多工具讓客戶可以隨時管理其強積金。」

儘管在某程度上,強積金是疫情期間仍然如常運作的僱員福利之一,但合理的投資原則仍然適用。

潘紀紅說:「除回報外,服務是第二重要的考慮因素。」

她補充說:「強積金受託人應提供完善的工具,例如安排透過數碼渠道檢視強積金帳戶,以及進行基金轉換等強積金管理,讓僱主和僱員可以有效的方式管理強積金。」

叢川普表示:「傳統觀念認為『越大越好』。」

「但我們7月發表的數據表明事實並非如此。我要重申的是,僱主和僱員都需要從較宏觀的角度作出考慮。」

叢川普總結道:「一些規模較小的計劃有較好的業績表現,但其是否提供適合公司所有僱員的廣泛基金選擇?他們是否提供有效率的服務?他們是否提供規模較大的計劃可運用較多資源提供的僱員互動方式?這一切都需要考慮。」

share on

Follow us on Telegram and on Instagram @humanresourcesonline for all the latest HR and manpower news from around the region!

Related topics